比特币隐含波动率跌至36% 创近八个月新低!!但衍生品指标暗示可能触发大规模轧空

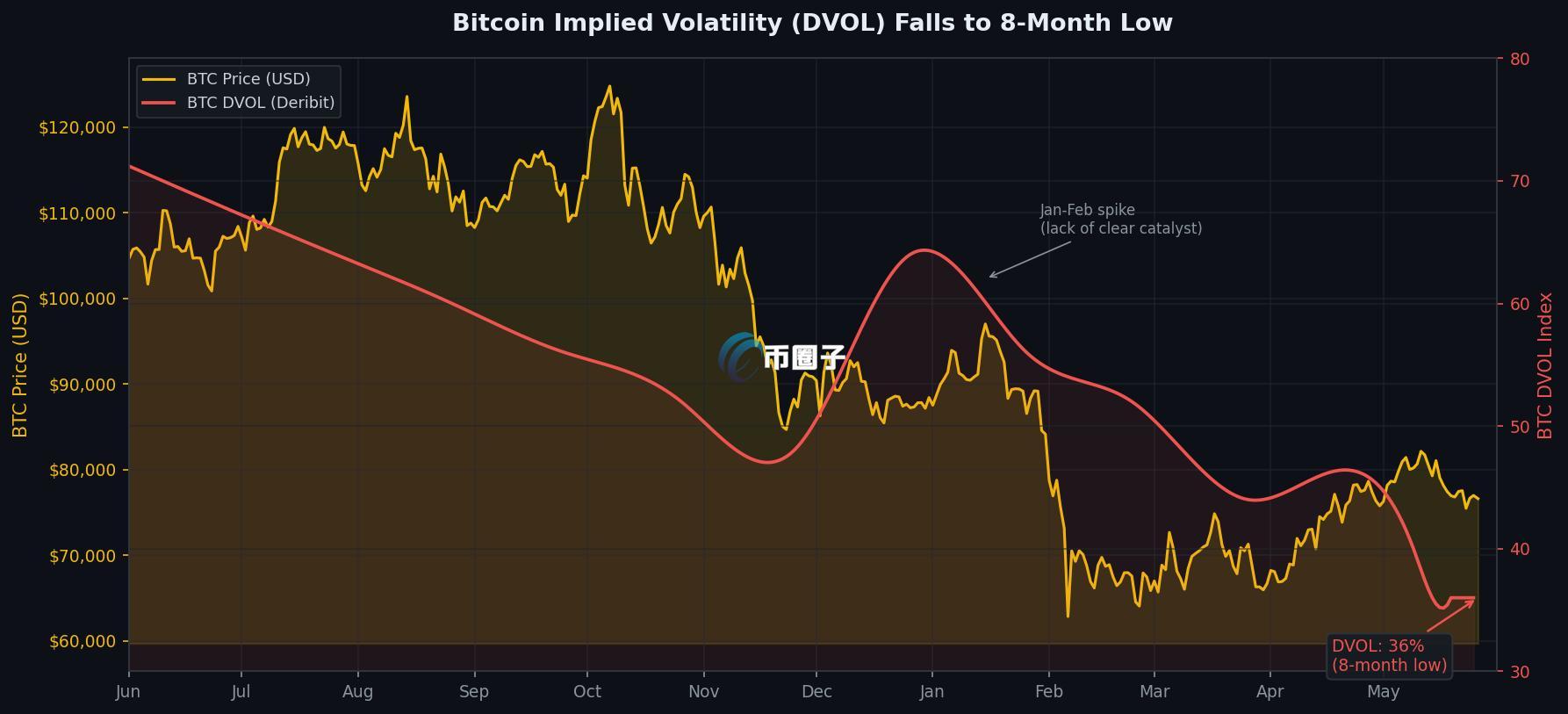

币圈子(120BTC.COm)讯:比特币(BTC)的隐含波动率(Implied Volatility,IV)近期降至36%,为近八个月以来的最低水准,反映专业交易者正重新定价极端行情的机率。虽然波动率走低本身不具备多空方向性,但衍生品市场的仓位结构暗示,空头的过度自信可能正在酝酿一场轧空行情。

今年1月至2月间,比特币经历一波剧烈下挫,由于市场缺乏明确的驱动逻辑,隐含波动率一度大幅飙升。即便到了3月,BTC价格在63,000至71,000美元之间窄幅盘整,隐含波动率仍维持在50%以上,显示当时市场对方向性风险仍高度警觉。

然而随着交易者对60,000美元附近的支撑信心增强,风险溢酬逐步收敛,波动率也随之回落。部分分析师认为,比特币价格波动趋缓与机构参与度加深、衍生品工具扩张有关,包括Strategy永续证券等新产品的推出,为市场提供了更多避险管道。

▲比特币隐含波动率(DVOL,红线)自2025年中持续下滑至36%,为近八个月最低;BTC现价$77,043(黄线)

数字信贷缓冲BTC波动,机构不再被迫抛售

UTXO Management投资长Tyler Evans指出,数字信贷产品的发展为比特币波动率提供了缓冲机制。大型持有者,包括矿商和专注于建立比特币储备的企业,已愈来愈常透过抵押借贷获取流动性,而非被迫抛售现货部位。例如Hut8近期向FalconX取得2亿美元的比特币担保信用额度,正是此趋势的具体案例。

这种「持币不卖、借钱周转」的模式,有效降低了大型持仓者在市况不佳时对现货市场的卖压,也是近几个月波动率未因价格回落而飙升的结构性因素之一。

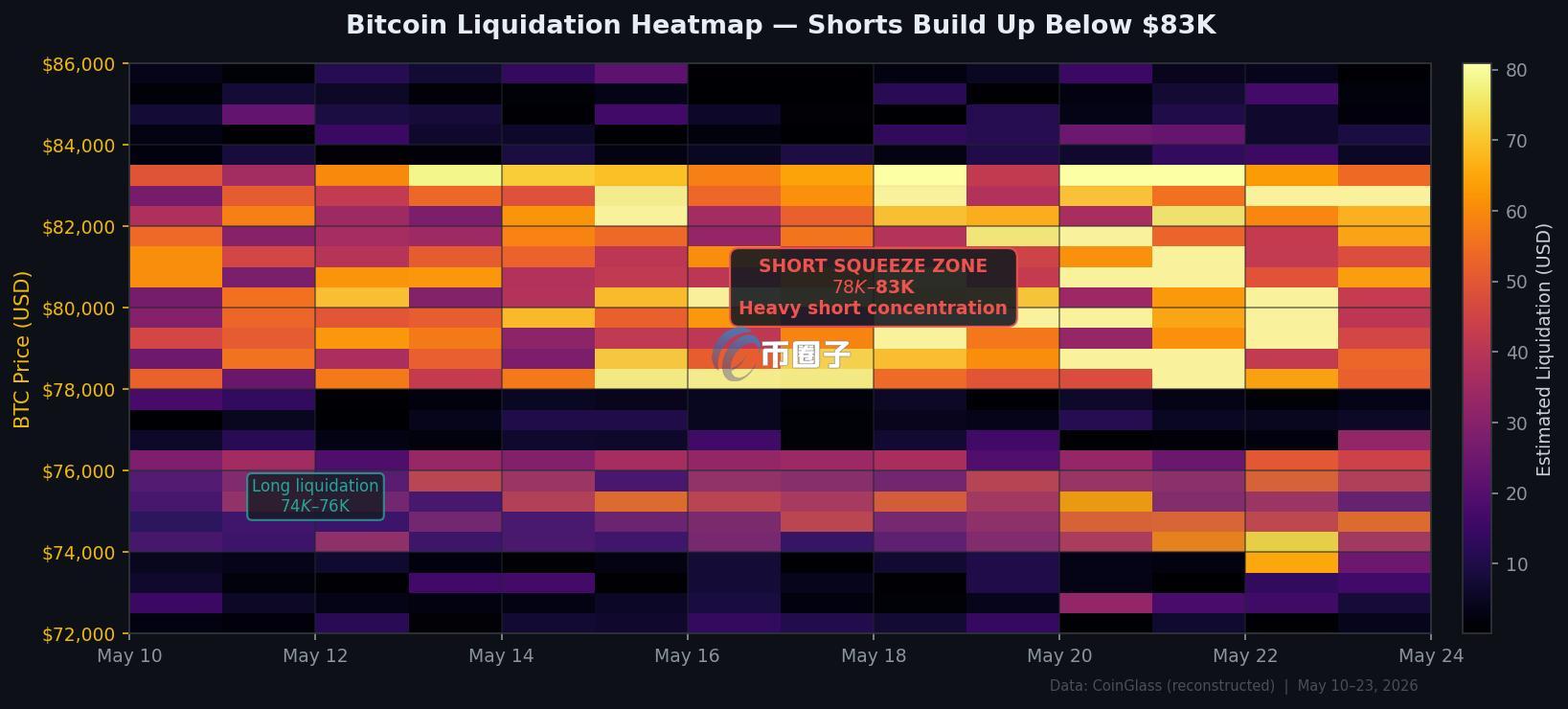

8.2万美元上方:空头集中区成潜在火药库

衍生品指标进一步揭示了市场的脆弱点。根据CoinGlass的比特币清算热力图估算,78,000至83,000美元区间存在大量空头(卖出)仓位集中。在BTC价格于90,000美元下方盘整近四个月的背景下,空头可能已经过度自信,建立了超出合理范围的杠杆部位。

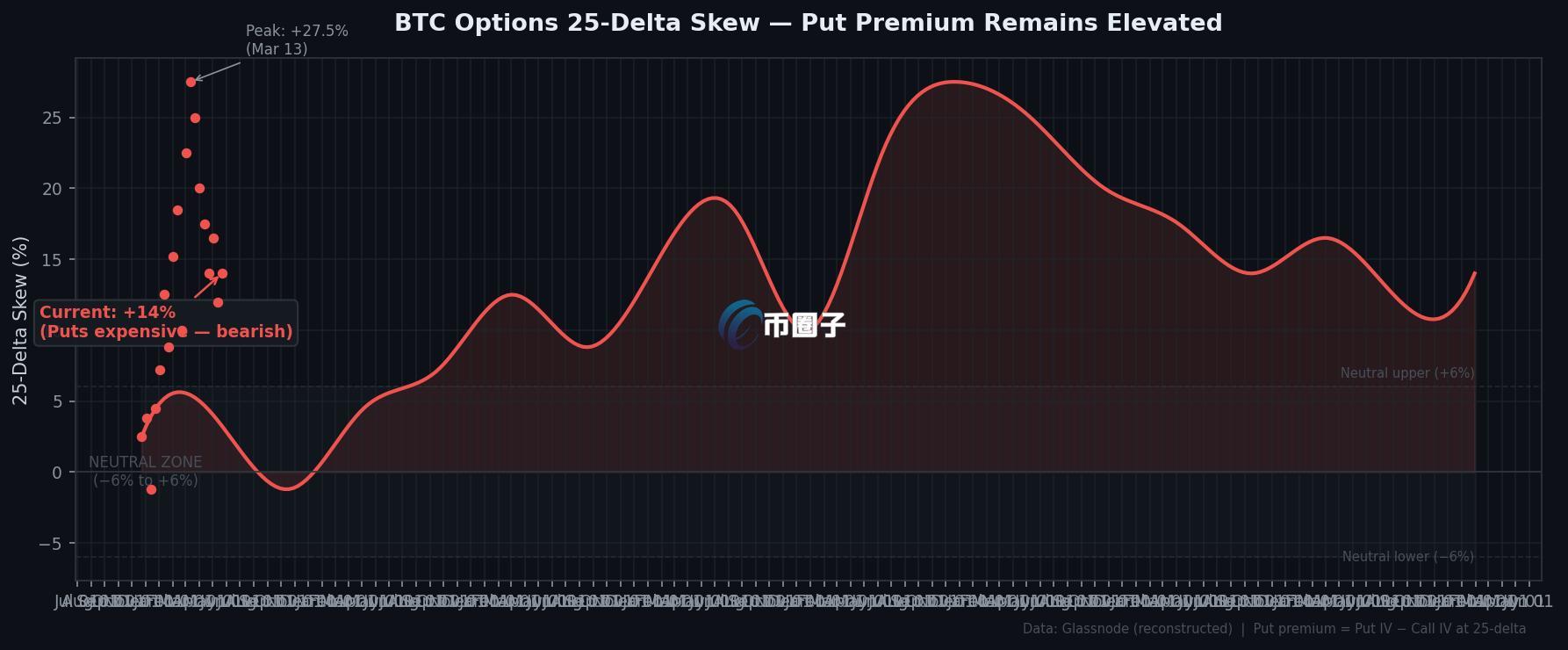

同时,比特币期权市场的偏斜指数(Options Skew)显示,目前卖权(Put)相较买权(Call)溢价达14%,远高于中性市场状态下-6%至+6%的正常范围。这代表专业交易者对下行风险的定价仍然偏高,市场情绪偏向谨慎。

▲BTC期权25-Delta偏斜指数:Put溢价目前为+14%,远高于灰色中性区间(−6%至+6%),专业交易者仍对下行风险定价偏高

▲BTC清算热力图:空头部位高度集中于$78K-$83K区间(红框),形成潜在轧空火药库;$74K-$76K区间有多头清算堆积

波动率是落后指标,但轧空条件正在累积

值得注意的是,波动率本身不应被用来预测市场方向。历史走势显示,比特币波动率从未长期低于35%,而大幅波动往往在长时间盘整后突然出现。驱动因素可能是贸易战、经济刺激措施或股市估值过高,但波动的放大器几乎都是杠杆部位的连环清算。

从目前的仓位结构来看,若比特币成功突破82,000美元,高杠杆空头部位将被迫回补,有机会形成强劲的轧空买盘。相对而言,回测72,000美元的走势似乎已被市场部分消化。对于关注比特币波动率的投资人而言,芝商所(CME)也推出比特币波动率指数BVX,并计划在6月上线波动率期货,未来市场将有更多工具可用来衡量并交易BTC的波动预期。